“노후 생활비 350만원 필요하지만 실제 조달 가능액은 230만원”…부동산 활용엔 여전히 소극적

한국 가구가 은퇴 후 필요한 생활비와 실제 마련 가능한 금액 간에 큰 격차가 있는 것으로 나타났다. 특히 전체 자산에서 부동산이 차지하는 비중이 크지만, 여전히 노후자금 마련 수단으로 집을 활용하는 데는 심리적 저항이 큰 것으로 조사됐다.

은퇴 시점 빨라지고 준비는 늦어

KB금융지주 경영연구소가 28일 발표한 **‘2025 KB골든라이프 보고서: 한국인의 노후준비와 집의 의미’**에 따르면, 한국 가구는 원하는 은퇴 나이보다 실제 은퇴 시점이 빨랐다. 조사 결과 희망 은퇴 연령은 65세였으나 실제 은퇴 연령은 평균 56세로 9년이나 빨랐다. 반면 경제적 노후 준비를 시작하는 시점은 평균 48세로, 준비가 늦어지는 양상을 보였다.

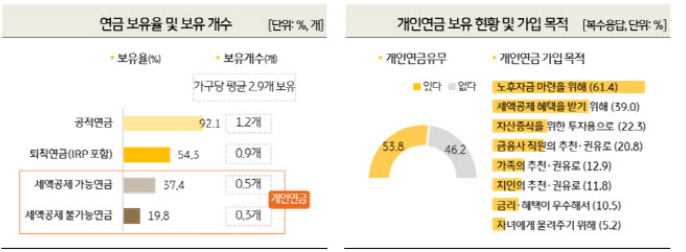

이로 인해 생활비 격차가 뚜렷했다. 노후에 기본 의·식·주와 여가, 자녀·손주 지원 등을 고려한 적정 생활비는 월 350만 원으로 집계됐으나, 실제 조달 가능액은 230만 원에 불과했다. 은퇴 전후 가구 모두 국민연금, 퇴직연금, 개인연금, 주택연금 등 연금 의존도가 60% 이상으로 나타났다. 가구당 평균 보유 연금 개수는 2.9개였다.

부동산 의존도 높지만 활용은 꺼려

우리나라 가계 자산의 75% 이상이 부동산이지만 이를 노후 재원으로 활용하려는 의지는 크지 않았다. 통계청에 따르면 2024년 기준 평균 가계 자산은 5억4천만 원, 이 중 부동산이 4억1천만 원으로 75.2%를 차지했다. 특히 60세 이상 가구의 경우 부동산 비중은 81.2%에 달했다.

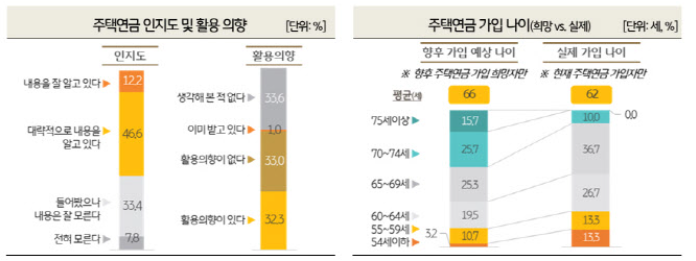

그러나 주택연금 활용에 대한 인식은 엇갈렸다. 설문에서 주택연금을 쓰거나 쓸 의향이 있다는 응답은 33.3%, 활용하지 않겠다는 답변은 33.0%, 고려해본 적 없다는 답변이 33.6%로 비슷한 수준을 보였다.

활용하지 않겠다는 이유로는 ▲이미 금융자산이 충분하다(25.1%) ▲보유 주택이 없다(21.8%) ▲집값 상승 기대(20.0%) ▲자녀 상속 문제(18.2%) 등이 꼽혔다.

다운사이징 선호·에이징 인 플레이스 확산

반면 주택연금보다는 다운사이징(집을 줄여 자금을 마련하는 방식)에 대한 선호가 높았다. 응답자의 59.7%가 은퇴 후 주택 규모를 줄이는 것을 고려한다고 답했으며, 주거비 절감과 노후자금 확보가 주요 이유였다.

또한 ‘살던 집에서 최대한 오래 거주하고 싶다’는 응답도 많았다. 은퇴 후 평균 78세까지 현 주택에서, 79세까지는 익숙한 동네에서 살고 싶다는 의견이 주를 이뤘다. 건강 악화로 독립적인 생활이 어려울 때에야 이주를 고려하겠다는 답변이 많아, ‘에이징 인 플레이스(Aging in Place)’ 성향이 뚜렷하게 나타났다.

이번 조사는 KB금융지주 경영연구소가 지난 5월 30일부터 6월 18일까지 전국 25~74세 남녀 3000명을 대상으로 온라인·모바일 설문을 실시하고, 7월 초 50~70대 남녀 32명을 대상으로 심층 면접을 진행해 작성됐다.

{kind=link}